Алекс Мартоник, компания Esri

Regions Bank Calls on Analytics to Do Well by Doing Good

Основываясь на базовом принципе «улучшить жизнь своих клиентов», банк из списка Fortune 500 использует аналитику на основе местоположения, чтобы охватить потребности всех сообществ.

Почти через десять лет после глобального финансового кризиса банки продолжают приспосабливаться к новым правилам игры и нормативам регулирования, выбирая свои пути к достижению стабильности. А некоторые уделяют первостепенное внимание большей гибкости и придерживаются новой линии поведения, которую можно охарактеризовать словосочетанием «добивайся успеха правильными поступками».

Почти через десять лет после глобального финансового кризиса банки продолжают приспосабливаться к новым правилам игры и нормативам регулирования, выбирая свои пути к достижению стабильности. А некоторые уделяют первостепенное внимание большей гибкости и придерживаются новой линии поведения, которую можно охарактеризовать словосочетанием «добивайся успеха правильными поступками».

Одним из таких банков является Regions Bank (Банк Регионов), американская компания из списка Fortune 500 с 1527 банковскими отделениями в 15 штатах, общими активами в размере 126 миллиардов долларов (на 2016 год) и более 22 000 сотрудников. «Общие ценности» (Shared value) – концепция бизнеса, который выгоден клиенту, компании и сообществу, – представляет собой основной принцип миссии банка и его бизнес-стратегии и рассматривается как лучший путь к устойчивой бизнес-модели. В конце концов, как отмечает банк в заявлении о своей корпоративной культуре, «компания будет настолько устойчива, насколько устойчивым будет финансовое положение ее клиентов».

Но заявить, что «Regions делает жизнь лучше», и претворить этот лозунг в жизнь – совершенно разные вещи. Для этого банка – как и для многих других финансовых организаций – точные географические и демографические данные, доступ к которым осуществляется с помощью технологии определения местоположений, стали ключевым инструментом для того, чтобы добиться осуществления заложенного в миссии банка принципа.

Скорость цифровой трансформации

Растущая зависимость деятельности банка Regions от анализа местоположений стала особенно очевидна около пяти лет тому назад, когда банковский сектор в основном оправился от тяжелого кризиса 2008 г. Банк усилил свой отдел управления рисками, создав группу Пространственного анализа и геоаналитики, которая стала использовать технологии географических информационных систем (ГИС) для выбора наилучших местоположений для своих филиалов.

Еще сравнительно недавно большинство банков делали бумажные настенные карты и маркерами наносили на них отметки, чтобы убедиться в том, что предполагаемые местоположения филиалов будут соответствовать ряду факторов, включая федеральные требования обслуживания групп малообеспеченных граждан, а также учесть другие факторы (цена на землю, демографические данные, кадровый потенциал, уровень конкуренции и т.д.), от которых зависит принятие решений о местах их размещения.

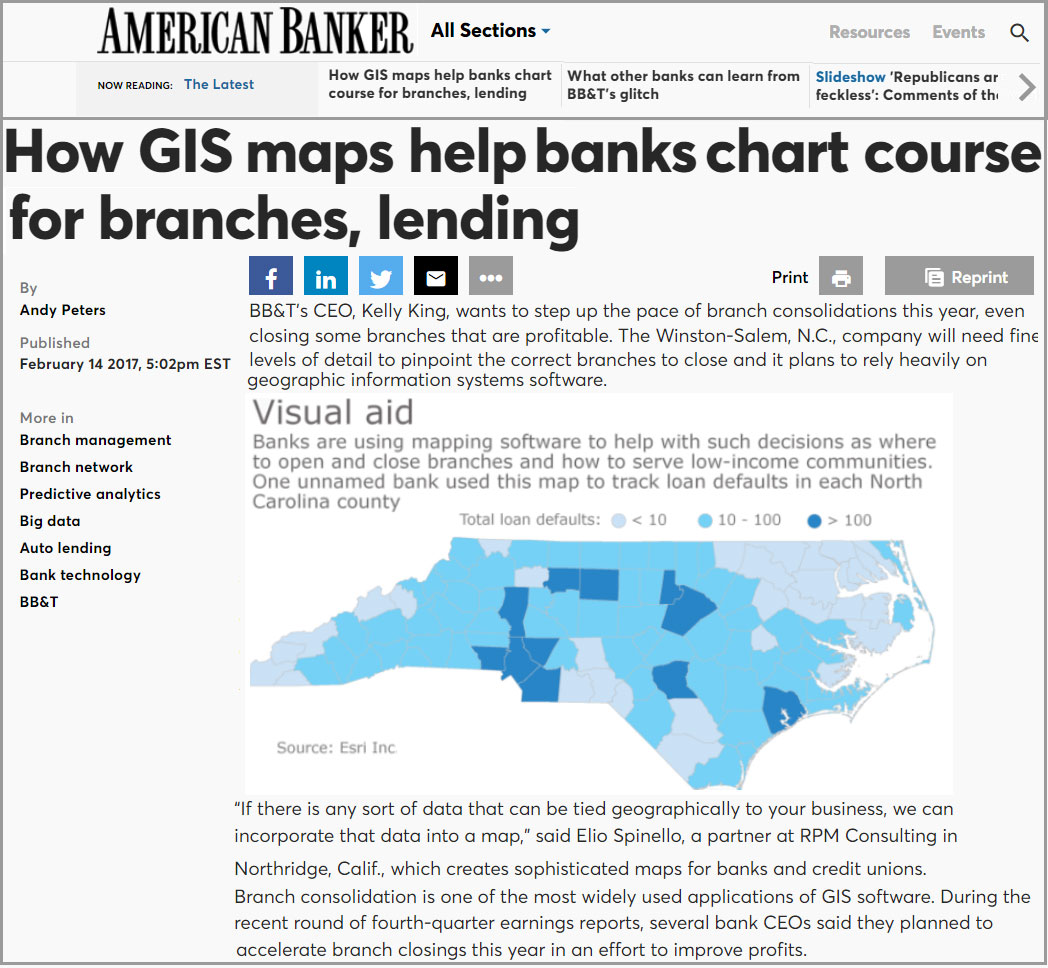

Внедрение ГИС-технологий, которые существуют уже несколько десятилетий и завоевывают все новые и новые отрасли, изменило ситуацию. Теперь, как недавно отмечено в статье в журнале American Banker (американский банкир), ссылающейся на опыт ряда крупных финансовых структур, таких как BB&T, в стремлении добиться конкурентных преимуществ банки стараются нанимать высококвалифицированных специалистов, которые могут создавать и анализировать цифровые карты с большим числом слоев данных, содержащих различную информацию: о ставках по кредитам, уровнях доходов домовладений, структуре расходов и т.д. Хотя ГИС являются рабочим инструментом финансовых организаций уже немало лет, но это программное обеспечение постоянно развивается и банки все шире используют эти ключевые для комплексного анализа данных возможности в растущем числе проектов.

В банке Regions технология, основанная на определении местоположений, позволяет сотрудникам филиалов следить за тем, чтобы банк обслуживал малообеспеченные слои населения, и при этом не забывать о вопросах эффективности и конкуренции. Коллектив сотрудников банка использует состоящие из многих слоев цифровые карты, содержащие данные переписей населения с низким и средним уровнем дохода, а также другие ключевые данные для запуска сценариев, оценивающих необходимость открытия или закрытия филиала. Эти сценарии способны помочь быстро оценить, не приведет ли такое изменение к ухудшению качества предоставления банковских услуг в районах и кварталах, для которых такие услуги необходимы.

«Раньше вам приходилось выделять специалиста на три недели для создания карты или на две недели – для выполнения анализа, – говорит Грант Маллинс, который возглавляет группу Пространственного анализа Regions. – Теперь мы в значительной степени автоматизировали и оптимизировали этот процесс, и нам не требуется большого числа сотрудников для выполнения значительного объема аналитики».

Анализ позволил выявить новые направления

Несмотря на то, что группа пространственного анализа в Regions была изначально создана для того чтобы сосредоточиться на управлении рисками, быстро стал очевидным потенциал ГИС и в других сферах. Вскоре после того, как Маллинс присоединился к компании, в ее штаб-квартире в Бирмингеме (шт. Алабама) состоялась встреча сотрудников подразделений ипотечного кредитования (MLO) и управленческого персонала Regions со всей страны. Цель заключалась в разработке стратегии того, как банк может стать «полезным соседом»: предоставлять услуги большему количеству клиентов, в том числе с невысокими доходами, разработать более широкий спектр ипотечных продуктов и предлагать подходящие кредиты в нужных местах.

В то время сотрудники подразделения MLO могли потратить целый день на исследование 20 перспективных заемщиков, внимательно изучая пять или шесть сайтов и источников данных, чтобы создать профиль каждого потенциального клиента, а затем найти финансовые продукты, которые соответствовали бы их потребностям. Группа пространственного анализа построила цифровую карту, показывающую все необходимые точечные данные, поэтому MLO могут теперь просто перетаскивать данные электронной таблицы из 20 адресов на цифровую карту и мгновенно получать отчет по всему набору.

Оказалось, что один из лучших способов приносить пользу обществу и при этом преуспевать – просто ускорить рабочие процессы! MLO теперь могут быстро находить доступные финансовые продукты для клиентов, а также могут дать клиентам с большим или меньшим уровнем доходов максимально быстрый ответ.

Карты предотвращают необходимость интуитивного предугадывания и помогают обосновать принятие конкретных мер для реализации концепции «общие ценности».

«Без использования достижений современной науки и техники вы, по сути, можете опираться лишь на инстинкты, не так ли? – говорит Маллинс. – Я думаю, можно сказать, что эти инстинкты и привели к неприятностям многих людей семь-восемь лет назад».

Как отмечает Грант Маллинс, возглавляемая им группа пространственного анализа и геоаналитики изначально была сформирована для управления рисками, теперь Regions широко использует информацию о местоположении для поддержки принятия многих ключевых решений в компании.

Regions – не единственный банк, который видит перспективы бизнеса в том, чтобы быть «полезным соседом». Питер Шер, глава корпоративной ответственности в JPMorgan Chase, недавно сказал в интервью журналу Fortune, что инвестиции в сообщество, безусловно, очень важны (и помогают сохранить лучшие таланты), но это не просто благотворительность. Например, с 2014 года JPMorgan Chase – с помощью основанной на местоположениях базы для принятия решений – инвестировал более 50 млн. долларов в финансовые учреждения, ориентированные на развитие сообществ в Детройте. По словам команды Шера, инициатива банка под названием «Инвестировано в Детройт» позволила создать и сохранить почти 1700 рабочих мест, профинансировать около 100 новых предприятий и предоставить учебные программы примерно 15000 человек. Была также оказана финансовую помощь местному банку в размере 8,9 млн. долларов США; на сегодняшний день эта сумма уже возвращена.

Обеспечение лояльности

В банке Regions Маллинс и его команда изначально были наняты для осуществления контроля за рисками, и эта задача продолжает оставаться одной из основных. Все банки должны соответствовать Закону о реинвестировании сообществ (Community Reinvestment Act; CRA), который был принят Конгрессом в 1977 году во многом для борьбы с повальным распространением «практики, при которой ипотечный кредитор отказывал в предоставлении кредитов или страховщик не предоставлял услуги на определенных территориях – зачастую из-за расовых особенностей района заявителя».

Недостаточный уровень лояльности к своим клиентам может подпортить репутацию банка и остановить рост бизнеса. В этом случае федеральное правительство замораживает все приобретения банка – что произошло с Regions в конце 2015 года. Банк обнаружил, что он ошибочно начислил 49 млн. долларов овердрафтовых платежей. Regions возвратил деньги клиентам и сообщил о проблеме, но, тем не менее, его рейтинг CRA был снижен до требующего улучшения. Планы расширения на 2016 год были приостановлены на три квартала – пока рейтинг снова не был поднят.

В статье в журнале Американский банкир отмечено, что банки стремятся нанимать высококвалифицированных специалистов, которые смогут создавать и анализировать цифровые карты, содержащие несколько слоев данных: ставки по кредитам, уровни домовладений, структура расходов и т.д.

Возможно, отчасти из-за того, что Regions сам сообщил об этой проблеме, а отчасти из-за приверженности банка делу обслуживания своих сообществ, по итогам 2016 года Regions смог похвастаться самой высокой репутацией среди лучших банков США и второй год подряд – лучшей репутацией среди клиентов, согласно опросу от консалтинговой фирмы Reputation Institute and American Banker. И в 2017 г. Regions уже третий год подряд стал победителем в номинации за лучшие условия для работы (Gallup Great Workplace Award).

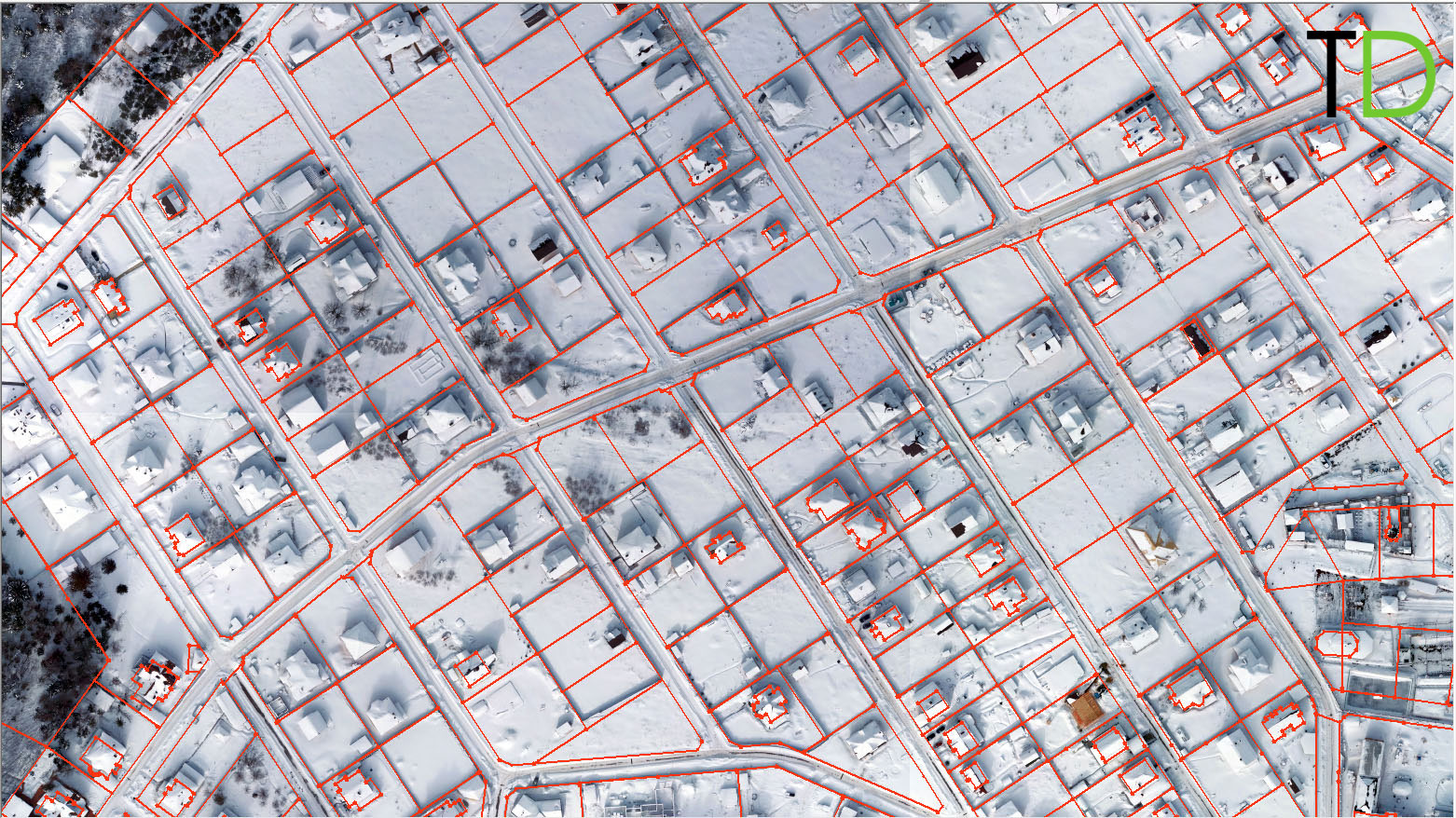

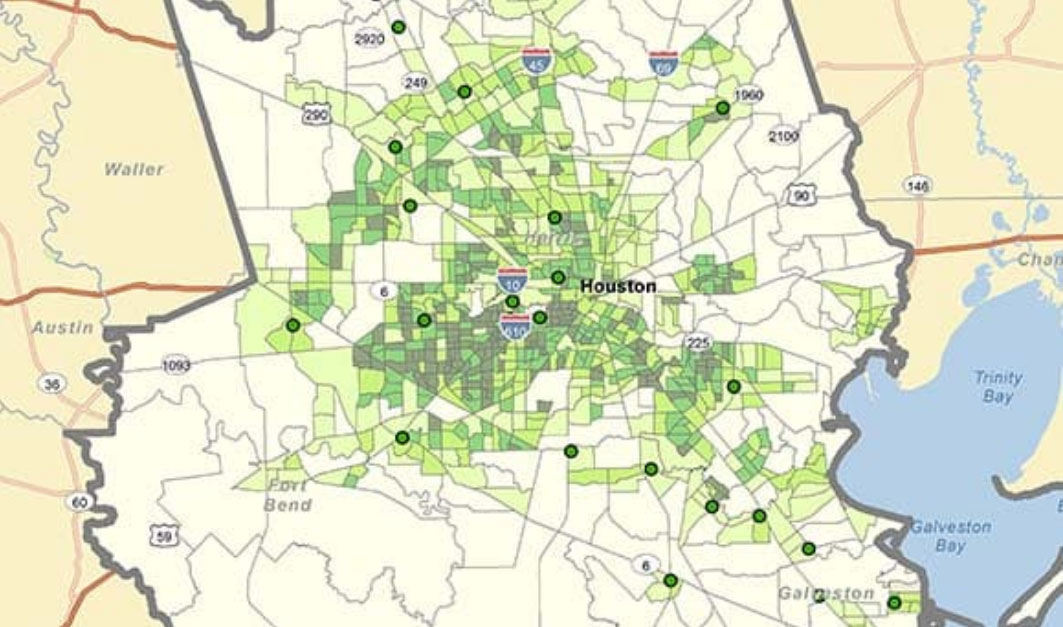

В 2014 году банк столкнулся с другой проблемой лояльности, и использование анализа местоположения обеспечило ясность, точность и быстрое разрешение данной проблемы. Была подана жалоба в CRA, в которой банк обвинялся в дискриминации жителей района г. Хьюстон с низкими доходами. Regions внес информацию о местоположении в свою ГИС и обнаружилось, что жалоба, на первый взгляд, была обоснованной: в рассматриваемом месте не было выдано ипотечных кредитов! В чем же заключалась причина? Причина была в том, что в этой области вместо жилых домов были лишь загрязненные отходами зоны, что видно на карте, представленной на рисунке.

«Было совершенно очевидно, что это промзона. Там просто-напросто отсутствовали возможные получатели кредита, – говорит Ламар Джеффрис, администратор CRA Regions. Ответ на жалобу также был лаконичен: Карта и краткое описание данного случая – и все, дело сделано», – продолжает Джеффрис.

Мы сможем и то, и другое

Но чаще всего Regions, как и другие банки, использует возможности анализа местоположения, чтобы быстро находить для клиентов с более низким доходом подходящие банковские продукты и обеспечивать обслуживание отделениями банка районов, которые когда-то остались неохваченными. Цифровая трансформация, по сути, может помочь банковской отрасли стать более ориентированной на массового потребителя, персонализировав финансовые продукты для клиентов с разным уровнем доходов.

На этой карте плотности населения видно, что в области, по которой были жалобы, кредиты не выдавались в связи с отсутствием постоянного населения в пределах загрязненных промышленных зон.

«Мне кажется, что если вы используете технологию, чтобы действительно понять своего клиента, понять, где ваше основное поле деятельности, что делает ваш бизнес успешным, вы можете сделать то и другое. Я думаю, что мы можем делать то, что подходит для малообеспеченных в местах с пока недостаточной степенью банковского обслуживания, и при этом продолжать развивать наш главный бизнес, – говорит Маллинс. – Я считаю, что Regions это доказал».

Об авторе: Александр Мартоник – специалист коммерческого подразделения Esri. Он отвечает за осуществление глобальных маркетинговых стратегий в области управления рисками в сфере банковской деятельности, страхования и недвижимости.